Вы заплатили за полис, но страховщик отказывается платить по договору. Или требует лишние бумаги, тянет с выплатой месяцами, а в ответ - только шаблонные фразы: «Это не входит в покрытие», «Нужно дополнительное заключение». Вы не одиноки. В 2025 году более 42% всех жалоб в Центральный банк России касались именно страховых компаний - от ОСАГО до добровольного медицинского страхования. Но кто вообще следит за ними? Кто может остановить эту систему, где клиенты - последняя звено в цепочке?

Кто контролирует страховые компании в России?

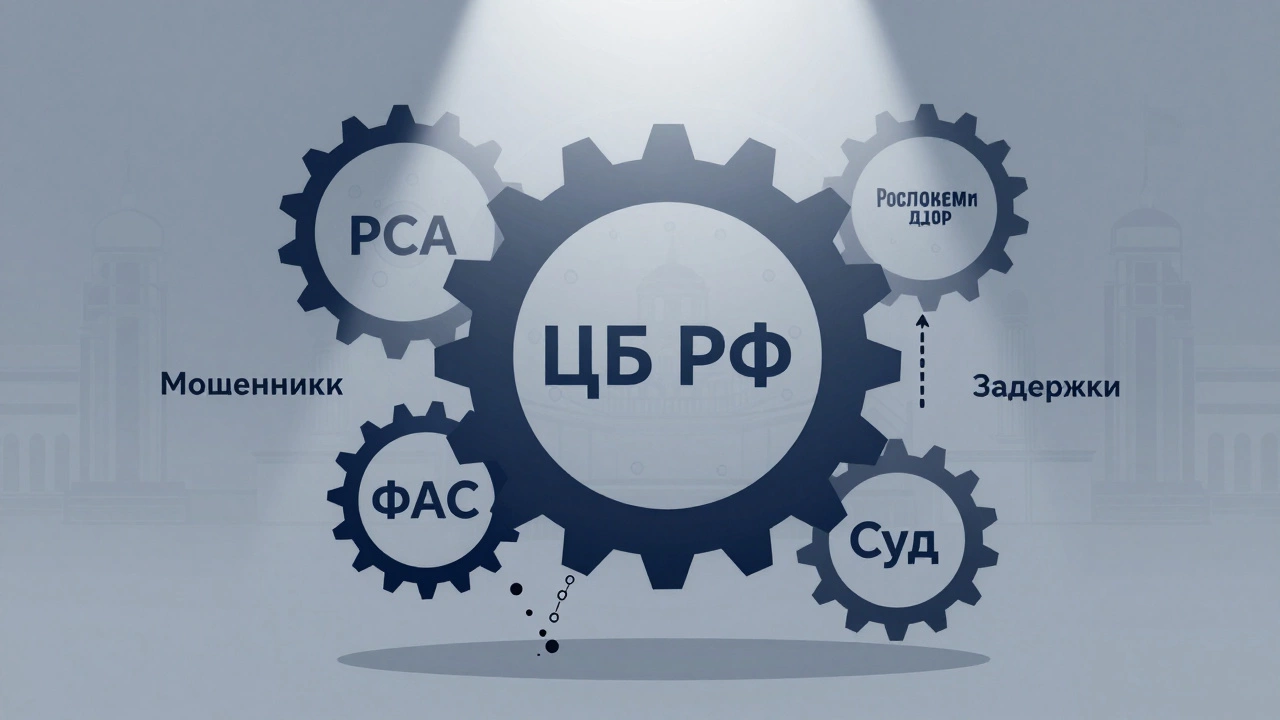

На бумаге - Центральный банк России. С 2013 года все полномочия по надзору за страховыми организациями перешли от Росстрахнадзора к ЦБ РФ. Это не просто переименование. ЦБ теперь сам выбирает, какие компании допустить к работе, сам проверяет их финансы, сам может отозвать лицензию. В 2024 году ЦБ отозвал лицензии у 17 страховых компаний за неплатежеспособность и манипуляции с резервами. Это значит: если страховщик не может выплатить по договорам, ЦБ не просто «посмотрит», а закроет его.

Но контроль - это не только проверки. ЦБ ведет реестр всех страховых компаний. Там можно проверить, легальная ли у вас компания, есть ли у нее лицензия, не в процессе ли ликвидации. Просто вбейте название в поисковик на сайте ЦБ - cbr.ru. Если там нет - это мошенники. Не платите им ни копейки.

Какие ещё институты влияют на страховщиков?

ЦБ - главный, но не единственный. Есть ещё Российский союз автостраховщиков (РСА). Он отвечает за ОСАГО. Именно РСА формирует единый реестр автостраховщиков, устанавливает тарифы, распределяет выплаты между компаниями. Если вы подали заявление по ОСАГО, а страховщик игнорирует его - обращайтесь в РСА. Они могут обязать компанию рассмотреть вашу заявку в течение 5 дней.

Ещё есть Федеральная антимонопольная служба (ФАС). Она следит, чтобы страховщики не навязывали ненужные услуги. Например, если вам при оформлении КАСКО настаивают на страховании жизни - это нарушение. ФАС может оштрафовать компанию до 500 тысяч рублей за такое давление. Не бойтесь жаловаться - это работает.

И, конечно, суды. Если все инстанции молчат, а ущерб реальный - подавайте иск. В 2025 году суды в 83% случаев встали на сторону страхователей, когда страховая компания отказала без веских оснований. Даже если сумма мала - 20 тысяч рублей - суды всё равно рассматривают такие дела. И штрафы за неисполнение решения - до 10% от суммы в пользу истца.

Как доказать, что страховщик нарушает закон?

Письменное подтверждение - ваша главная защита. Устные обещания - пыль. Каждый раз, когда вам говорят «это не входит», «нужно подождать», «дайте документы» - требуйте письменный ответ. Отправляйте запросы по электронной почте или через личный кабинет на сайте компании. Сохраняйте все чеки, переписки, скриншоты. Даже звонок по телефону - записывайте. В России разрешено аудио- и видеофиксирование переговоров без согласия собеседника, если вы - участник диалога.

Если страховщик требует справку из больницы, а вы уже отправляли её - скажите: «Я уже предоставлял этот документ 12 января. Приложу копию повторно, но прошу зафиксировать в письме, что вы получили его ранее». Это меняет игру. Страховщики боятся письменных следов. Они знают: если вы докажете, что они затягивают - суд встанет на вашу сторону.

Куда жаловаться, если страховщик игнорирует вас?

Есть чёткий порядок. Не прыгайте сразу в суд. Действуйте по ступеням:

- Напишите претензию в страховую компанию. Обязательно по почте с уведомлением или через личный кабинет. Укажите дату обращения, сумму ущерба, ссылку на статью закона (ст. 16 Закона об ОСАГО или ст. 931 ГК РФ). Требуйте ответ в течение 5 рабочих дней.

- Если нет ответа или он неудовлетворительный - обращайтесь в ЦБ РФ. Заявление подаётся на сайте cbr.ru в разделе «Обратная связь». Можно приложить сканы документов. ЦБ обязан рассмотреть вашу жалобу в течение 30 дней. Ответ приходит на почту - письменный, с подписью и реквизитами.

- Если ЦБ не помог - пишите в Роспотребнадзор. Особенно если компания навязывает дополнительные услуги, вводит в заблуждение или не даёт доступ к информации. Роспотребнадзор может оштрафовать страховщика до 100 тысяч рублей.

- Последний шаг - суд. Подавайте иск в суд по месту жительства. Не нужно платить госпошлину, если сумма меньше 100 тысяч рублей. Иск можно подать онлайн через Госуслуги.

Многие думают: «Суд - долго, дорого». Но в 2025 году в Казани и других крупных городах появились специализированные судебные участки по спорам со страховщиками. Сроки рассмотрения - до 2 месяцев. А если вы выиграете - страховщик обязан оплатить ваши юридические расходы. Даже если вы не нанимали адвоката - суд может взыскать с него 15 тысяч рублей за «время и усилия».

Что делать, если компания уже закрылась?

Если страховщик обанкротился, не паникуйте. Есть Резервный фонд ОСАГО. Он существует именно для таких случаев. Если вы пострадали в ДТП, а страховщик ликвидирован - обращайтесь в РСА. Они обязаны выплатить вам компенсацию в течение 15 рабочих дней. Даже если вы не знали, что компания на грани - закон защищает вас.

Для других видов страхования (например, КАСКО или медицинского) ситуация сложнее. Тут уже нет государственного фонда. Но если компания была ликвидирована после 2020 года, вы можете подать заявление в арбитражный суд как кредитор. Часто выплаты всё же происходят - хоть и с задержкой. Главное - не теряйте документы и не забывайте о сроках исковой давности - 3 года.

Как не попасть на мошенников?

Самый простой способ - проверить компанию перед покупкой полиса. Зайдите на сайт ЦБ, в раздел «Реестр страховых организаций». Там указано:

- Полное название компании

- ИНН и ОГРН

- Дата выдачи лицензии

- Статус - действующая, приостановленная, ликвидируемая

Если сайт выглядит как «страхование-быстро.рф» с непонятным телефоном и без реального адреса - это тревожный звоночек. Настоящие компании имеют офисы, контакты, сайт с HTTPS, имена сотрудников. Не покупайте полисы у агентов, которые работают только в Telegram или через WhatsApp. Это 90% мошенничества.

Если вам звонят и говорят: «Сейчас акция - 50% скидка на ОСАГО», - не верьте. Тарифы устанавливаются ЦБ. Скидок нет. Это ловушка. Запомните: если цена слишком хорошая - это не скидка, это обман.

Какие ошибки чаще всего совершают страхователи?

Вот три самых частых, из-за которых люди теряют деньги:

- Не сохраняют доказательства. Звонок - не доказательство. Письмо - да. Устное обещание - пустой звук. Все разговоры фиксируйте.

- Подписывают бумаги без чтения. В договоре может быть пункт: «Страховщик не несёт ответственность за ущерб, если водитель не прошёл дополнительное медицинское обследование». Такого в законе нет. Но если вы подписали - суд примет это как ваше согласие.

- Ждут, пока страховщик сам начнёт платить. Страховщики не спешат. Они знают: клиенты устают и сдаются. Не ждите. Действуйте. Каждый день промедления - это 0,1% от суммы, которую вы можете взыскать как неустойку.

Если вы сделаете хотя бы одно из этих действий - шансы на выплату растут в 5 раз. Не ждите, пока «всё само разрешится». В системе страхования - только активные клиенты получают деньги.

Что меняется в 2026 году?

С 1 января 2026 года ЦБ вводит новые правила для страховых компаний. Теперь они обязаны:

- Отвечать на претензии в течение 3 дней (было - 5)

- Предоставлять клиенту полный отчёт о расчёте выплаты в течение 2 дней после запроса

- Использовать единую электронную форму для подачи заявлений по ОСАГО - без бумажных копий

Это значит: если вы подали заявление онлайн - компания не сможет «потерять» его. Система фиксирует дату, время, идентификатор. Страховщикам станет сложнее уходить от ответственности.

Также с 2026 года ЦБ будет публиковать ежеквартальные рейтинги страховых компаний по скорости выплат и количеству жалоб. Вы сможете выбрать страховщика не по цене, а по репутации. Это уже работает в Европе - и в России тоже начнёт работать.

Система не идеальна. Но она не стоит на месте. И вы - не беззащитны. Знание прав - ваш главный инструмент. Не позволяйте страховой компании думать, что вы не знаете, куда обращаться. Вы знаете. И это уже делает вас сильнее.

Кто именно проверяет страховую компанию на законность?

Главный контролёр - Центральный банк России. Он выдаёт лицензии, проверяет финансы, может отозвать право на работу. Также за соблюдением прав потребителей следят Роспотребнадзор и ФАС. Для ОСАГО важен ещё Российский союз автостраховщиков (РСА).

Можно ли жаловаться на страховую компанию без адвоката?

Да, абсолютно. Большинство жалоб в ЦБ и Роспотребнадзор подаются без юристов. Главное - правильно оформить претензию и сохранить все доказательства. Если дело доходит до суда, вы можете подать иск самостоятельно - госпошлина не взимается при сумме до 100 тысяч рублей.

Что делать, если страховщик не отвечает на претензию?

Если через 5 рабочих дней нет ответа - сразу пишите жалобу в ЦБ РФ. Это обязательное условие перед подачей в суд. ЦБ обязан рассмотреть вашу жалобу в течение 30 дней. Если он тоже проигнорирует - это повод для дополнительного обращения в прокуратуру.

Как проверить, легальная ли страховая компания?

Зайдите на сайт ЦБ РФ (cbr.ru), перейдите в раздел «Реестр страховых организаций». Введите название компании - там будет указан статус: действующая, приостановленная или ликвидируемая. Если компании нет в реестре - это мошенники.

Можно ли получить компенсацию, если страховщик обанкротился?

Для ОСАГО - да. Выплаты производит РСА в течение 15 рабочих дней. Для других видов страхования - сложнее. Нужно подавать заявление в арбитражный суд как кредитор. Выплаты возможны, но не гарантированы. Главное - не теряйте договор и квитанции об оплате.