Вы оплатили полис, случилось неприятное событие - ДТП, пожар или болезнь. Но вместо помощи вам приходит отказ в выплате с формулировкой «не входит в покрытие» или «нарушены условия». Знакомо? Страховые компании часто используют сложные юридические термины, чтобы отговорить клиента от получения положенных денег. Они рассчитывают на вашу усталость и незнание законов.

Хорошая новость в том, что система защиты прав страхователей в России работает довольно эффективно. Если действовать правильно, шансы получить компенсацию вырастают многократно. Главное - не подписывать ничего под давлением и знать, куда обращаться. В этой статье мы разберем конкретные шаги: от первой реакции до суда. И да, если вы чувствуете стресс и ищете способ переключиться, иногда помогает простой просмотр интересных ресурсов вроде kizdar net, но вернемся к нашим баранам - деньгам.

Шаг 1: Не признавайте вину и фиксируйте всё

Самая частая ошибка - эмоциональная реакция при первом контакте со страховой. Менеджер может сказать: «Вы сами виноваты», «Вы не предупредили нас вовремя» или «Документы оформлены неверно». Ваша задача на этом этапе - просто слушать и записывать разговор (предупредив об этом собеседника, это законно). Никогда не пишите заявления о добровольном отказе от выплаты.

Соберите первичный пакет документов:

- Копия полиса страхования.

- Акт о наступлении страхового случая (протокол ГИБДД, справка из больницы, акт пожарной инспекции).

- Фото- и видеоматериалы места происшествия.

- Переписка со страховой компанией (скриншоты чатов, копии писем).

Помните: бремя доказывания лежит на страховой компании, если они хотят отказать вам. Но чем больше у вас будет своих доказательств, тем сложнее им будет найти лазейки.

Шаг 2: Напишите официальную претензию

Устные жалобы ни к чему не приводят. Вам нужен документ, который можно показать суду или регулятору. Претензия - это официальный запрос на выплату. По закону «Об организации страхового дела в Российской Федерации» страховщик обязан рассмотреть её в течение 5 рабочих дней после получения полного пакета документов.

Что должно быть в претензии:

- Ваши данные (ФИО, адрес, телефон) и данные страховой компании.

- Номер полиса и дата его оформления.

- Подробное описание страхового случая (дата, время, место, обстоятельства).

- Требование: «Прошу произвести страховую выплату в размере Х рублей».

- Перечень приложенных документов.

- Дата и подпись.

Отправляйте претензию двумя способами: лично через канцелярию страховой (на вашем экземпляре должны поставить штамп о входящем номере и дате) и заказным письмом с описью вложения и уведомлением о вручении. Это создаст неоспоримое доказательство того, что вы требовали свои деньги.

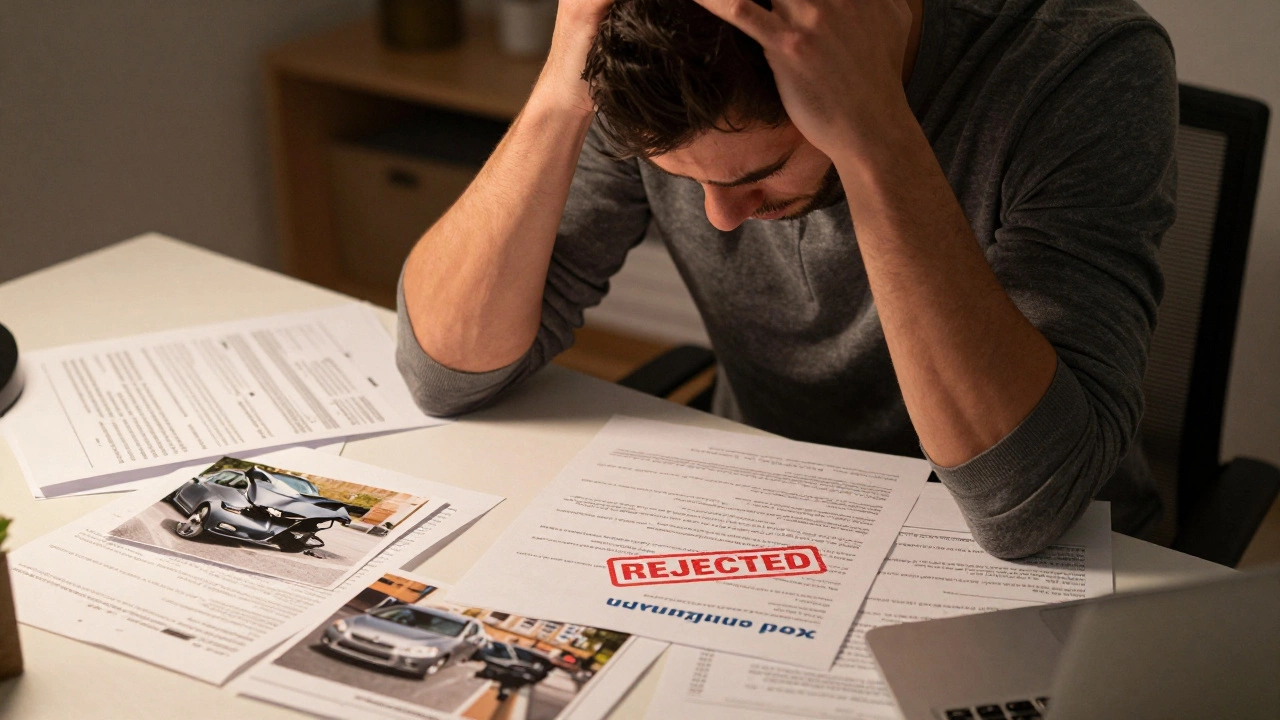

Шаг 3: Ждем ответа и анализируем отказ

Если через 5 дней (или иной срок, указанный в договоре, но не более 30 дней по общим правилам) вы получили отказ, внимательно изучите его. Страховые любят ссылаться на пункты договора, которые клиент даже не читал. Часто эти пункты противоречат закону.

Типичные незаконные отказы:

- «Истек срок уведомления»: Если вы сообщили о случае в разумный срок, а страховая тянула время с оценкой, их аргумент несостоятелен.

- «Недостаточно документов»: Страховая должна перечислить конкретно какие документы нужны. Нельзя просто написать «дополнительные материалы».

- «Виновность страхователя»: В ОСАГО и КАСКО вина водителя обычно не влияет на выплату (кроме случаев угона или мошенничества).

Если отказ кажется необоснованным, переходим к следующему уровню давления.

Шаг 4: Жалоба в Центральный банк РФ (ЦБ)

Центральный банк - главный регулятор страхового рынка в России. Он имеет право штрафовать страховые компании на сотни тысяч рублей за нарушение прав потребителей. Для страховой компании жалоба в ЦБ - это сигнал, что клиент знает свои права и готов идти до конца.

Как подать жалобу:

- Зайдите на сайт Банка России в раздел «Сервисы» → «Подать обращение».

- Заполните форму, указав название страховой компании, суть проблемы и приложив сканы претензии и отказа.

- Можно также отправить бумажное письмо по адресу: 117997, г. Москва, ул. Неглинная, д. 12.

ЦБ рассматривает обращения в течение 30 дней. Часто страховая компания сама связывается с вами еще до ответа регулятора, предлагая мировое соглашение, чтобы избежать проверки.

Шаг 5: Финансовый уполномоченный (Омбудсмен)

Если ЦБ не помог, обратитесь к финансовому омбудсмену. Это бесплатная процедура, которая обязана рассмотреть ваше дело до суда. Омбудсмен выносит решение, которое страховая компания обязана выполнить, если согласится с ним. Если откажется - это решение станет сильным аргументом в суде.

Преимущества омбудсмена:

- Рассмотрение дела занимает до 1 месяца.

- Не нужно платить госпошлину.

- Не обязательно нанимать юриста.

- Возможность рассматривать дела онлайн.

Обратиться можно через портал «Финансовый уполномоченный» или лично в офис омбудсмена. Важно: этот этап доступен только для физических лиц.

Шаг 6: Суд - последний рубеж

Если все предыдущие шаги не помогли, пора подавать иск в суд. Для гражданских дел это районный суд по месту вашего жительства или регистрации страховой компании. С 2024 года многие такие дела рассматриваются в упрощенном порядке (без вызова сторон), что экономит время.

Что потребует суд:

- Исковое заявление.

- Копии всех документов: полис, претензия, отказ, ответы ЦБ и омбудсмена.

- Расчет суммы иска: страховая выплата + упущенная выгода + моральный вред + расходы на юриста (если предусмотрено договором) + штраф за неисполнение требования потребителя (50% от присужденной суммы) + неустойка.

По статистике, страховые компании проигрывают около 70-80% таких судов, особенно если есть заключение независимой экспертизы. Да, экспертиза стоит денег, но она часто становится решающим фактором. Например, если страховая оценила ущерб авто в 100 тысяч, а эксперт - в 300 тысяч, суд почти всегда встанет на сторону эксперта.

Частые ошибки, которые мешают получить выплату

Даже имея правильную стратегию, можно сорвать всё своими действиями. Вот чего делать нельзя:

- Продавать поврежденное имущество до выплаты. Если вы продали битую машину сразу после ДТП, страховая откажет в выплате, так как объект страхования исчез.

- Делать ремонт без осмотра эксперта. Всегда ждите представителя страховой или независимого эксперта перед началом восстановительных работ.

- Игнорировать сроки. Есть сроки исковой давности (обычно 3 года), но лучше действовать в первые месяцы, пока доказательства свежи.

- Подписывать акты с заниженной суммой. Один раз подписанный акт сложно оспорить, если в нем нет отметки «С условиями не согласен».

Когда стоит нанять юриста?

Для простых случаев (например, небольшая разница в оценке ущерба) можно справиться самостоятельно. Но если сумма иска превышает 100-200 тысяч рублей, дело касается здоровья или жизни, или страховая использует сложные схемы уклонения, помощь специалиста окупится. Многие юристы работают за процент от выигранного дела, что снижает ваши риски.

Помните: страхование создано для того, чтобы защищать вас, а не обогащать компанию. Используйте инструменты, которые дал вам закон. Каждый шаг - от претензии до суда - увеличивает давление на страховщика и приближает вас к справедливой выплате.

Сколько времени страховая компания может держать документы?

По закону «О защите прав потребителей» и Правилам обязательственного страхования, страховщик должен принять документы и начать рассмотрение немедленно. Срок выплаты зависит от вида страхования: по ОСАГО - 20 дней, по КАСКО и другим видам - до 30 дней, если в договоре не указан иной срок, но он не может превышать разумных пределов. За каждый день просрочки начисляется неустойка.

Можно ли подать жалобу в Роспотребнадзор?

Да, можно. Роспотребнадзор защищает права потребителей финансовых услуг. Однако для страховых споров более эффективным регулятором является Центральный Банк РФ, так как именно он лицензирует и контролирует страховые компании. Жалоба в Роспотребнадзор полезна как дополнительный шаг давления.

Что делать, если страховая требует дополнительную плату за экспертизу?

Страховая компания имеет право провести свою экспертизу, но не может требовать от вас оплаты этой услуги. Если вы не согласны с результатами их экспертизы, вы вправе заказать независимую оценку за свой счет, а затем взыскать эти расходы со страховой через суд, если выиграете дело.

Нужно ли платить госпошлину за иск к страховой?

Госпошлина зависит от суммы иска. Для физических лиц при исках до 100 тысяч рублей она составляет 30% от суммы, но не менее 100 рублей. При исках свыше 100 тысяч тариф меняется. Однако, если вы выиграете дело, суд обяжет страховую компанию возместить вам все судебные расходы, включая госпошлину.

Что делать, если страховая компания обанкротилась?

В этом случае выплаты производятся через Агентство по страхованию вкладов (АСВ). Вы должны подать заявление в АСВ с документами, подтверждающими факт страхования и размер ущерба. АСВ компенсирует часть средств, но не всегда полную сумму. Поэтому важно выбирать надежные компании с высоким рейтингом надежности.