Ты попал в ситуацию, где страховая вдруг начала играть в молчанку или отказывать без внятных причин? Заявление — твой главный инструмент. Тут не про художественный талант, а про чёткие факты и простую подачу. Чем конкретнее опишешь ситуацию, тем сложнее страховщику будет отмахнуться.

Не все знают: заявление в страховую — это не только просьба о выплате, но и официальный способ пожаловаться, если тебя чем-то недовольны. Даже если потеряли все чеки, не сдавайся: порядок действий и чёткие требования в тексте заявления творят чудеса. Главное — не писать «от отчаяния», а подойти спокойно, без эмоций в каждой строчке. Всё должно быть по делу и по фактам.

- Зачем нужно заявление и когда его писать

- Основные пункты заявления: что важно указать

- Требования к оформлению: формат, стиль, ошибки

- Что приложить к заявлению

- Как и куда подавать: варианты и сроки

- Что делать, если не реагируют: советы и лайфхаки

Зачем нужно заявление и когда его писать

Вот в чем суть: без официального заявления в страховую компанию даже самая логичная претензия останется просто словами. Почти все выплаты и споры с страховой компанией начинаются с подачи заявления. По российскому законодательству страховая обязана рассмотреть твое обращение и дать ответ, обычно в течение 30 дней (ФЗ №223-ФЗ).

Когда писать заявление? Вот самые типичные случаи:

- Попал в ДТП — заявление обязательно, иначе выплат не будет.

- Страховой случай: кража, пожар, ущерб имуществу.

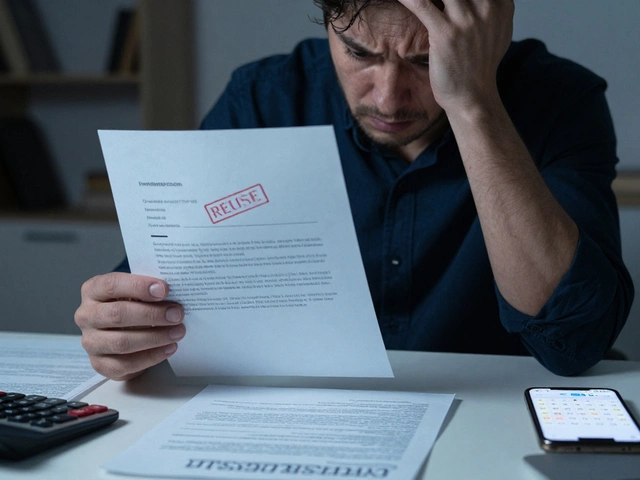

- Задержка выплаты или отказ в выплате — обязательно фиксируй претензию, чтобы иметь шанс на пересмотр решения.

- Ошибки или спорные моменты в уже сделанной выплате.

- Жалоба на качество услуг или навязанные допуслуги.

Статистика не радует: по данным Банка России за прошлый год, примерно 22% обращений к страховщикам связаны с задержками или спорами по выплатам. Только официальные заявления доходят до рассмотрения — звонки и устные жалобы обычно пропадают без следа.

| Причина обращения | Доля (%) |

|---|---|

| Задержка выплаты | 12 |

| Отказ в выплате | 10 |

| Ошибки в документах | 6 |

Полезный лайфхак: чем быстрее подашь заявление, тем проще восстановить детали и собрать нужные документы. Частая ошибка — надеяться на устные договорённости. Если что-то пошло не так, только заявление поможет сдвинуть дело с мёртвой точки.

Эксперт Российского союза автостраховщиков говорит: «Каждое заявление — это формальный старт процесса, без него клиент остаётся беззащитен.»

Основные пункты заявления: что важно указать

Заявление не должно быть длинным романом, в нём важна структура и содержание. Если что-то забудешь — могут завернуть с формулировкой «отсутствие оснований», и будешь бегать второй круг. Лучше сразу перепроверить всё по списку.

- Заявление адресуется конкретной страховой компании — укажи её точное наименование, как в договоре. Без сокращений и выдуманных названий!

- Свои ФИО, адрес и контакты — телефон, email. Иначе ты для страховщика просто неизвестный человек.

- Номер договора страхования, дату его заключения и вид страховки (например, ОСАГО, КАСКО или ДМС). Если есть полис – впиши его номер.

- Описываешь, что, где и когда случилось. Даты, время, место, участники. Лучше коротко и без эмоций, только факты: "15 марта 2025 года произошёл залив квартиры по адресу..."

- Конкретно, чего хочешь получить от страховой: выплату, ремонт, пересчёт суммы или мотивированный отказ.

- Ссылки на конкретные пункты договора или законы, если получается. Например: "Согласно пункту 4.2 договора и ст. 958 ГК РФ прошу..."

- Список прилагаемых документов — копии чеков, фотографии, справки, акты и прочее, что подтверждает твою правоту.

- Дата и личная подпись. Без этого бумагу просто не примут.

Некоторые компании требуют заполнить свой шаблон, но даже тогда проверь: все важные пункты сверху должны присутствовать. Чем яснее и понятнее изложишь свою позицию, тем быстрее разберутся с делом. Можно заранее спросить образец в офисе или скачать с сайта — обычно это ускоряет рассмотрение заявления.

Требования к оформлению: формат, стиль, ошибки

Не стоит сильно заморачиваться над канцелярщиной, но соблюдать базовые требования стоит обязательно. Любая страховая компания смотрит на заявление в первую очередь как на официальный документ. Если в нём не хватает важных деталей или куча опечаток, в выплате могут легко отказать.

Запомни главные правила:

- Заявление должно быть написано на русском, чётким и разборчивым почерком (если пишешь от руки).

- В «шапке» — твои ФИО, адрес, телефон, номер полиса. Не забудь дату заявления и подпись внизу.

- Опиши суть проблемы сухо, без эмоций. "Я попросил выплату по страховке, но мне отказали таким-то письмом от такой-то даты."

- Не нужно цитировать законы целиком, лучше сослаться на номер статьи, если знаешь.

- Если подаёшь жалобу, изложи факты с датами, именами сотрудников и номерами документов.

Частые ошибки, которые допускают практически все:

- Ошибки в данных: фамилия с одной буквой не так — и твоё заявление "теряется".

- Нечёткое объяснение сути — без конкретики трудно разобраться.

- Длинные истории и ненужные детали, которые не имеют никакого отношения к делу.

- Отсутствие копий приложенных документов.

“Чем лаконичнее и точнее информация в заявке, тем проще и быстрее её рассмотрение,” — советует на своём сайте Российский союз автостраховщиков.

Вот что обычно спрашивают почти во всех страховых (данные по топ-5 компаний за 2024 год):

| Требование | Обязательность |

|---|---|

| Фамилия, имя, отчество | 100% |

| Контактные данные | 99% |

| Номер полиса или договора | 100% |

| Описание ситуации | 97% |

| Копии документов (чеки, справки) | 92% |

Не надевай маску робота — главное, чтобы текст не вызывал лишних тупиков для сотрудников. Чёрным по белому пишешь, что случилось и чего хочешь получить — тогда шанс на положительный ответ сильно выше.

Что приложить к заявлению

Ошибку многих — отправили только само заявление и ждут ответа. На самом деле, приложения — это ваши доказательства. Без них страховая может просто попросить донести документы, а иногда и отказывает из-за «неполноты сведений».

- Копия паспорта заявителя. Обычно нужна только страница с данными и пропиской.

- Копия страхового полиса — без него никто не будет разбираться по вашему делу.

- Документы, подтверждающие наступление страхового случая: например, справка о ДТП, медицинское заключение, квитанции об оплате лечения, чеки на ремонт. Чем больше и подробнее — тем лучше.

- Фото или видео, где видно ущерб (разбитый бампер, залитая квартира и т.п.) — часто такие снимки решают всё.

- Копия протокола от полиции, МЧС или других служб, если они были вызваны.

- Чек об оплате услуг по оценке ущерба (если вы её заказывали).

Бывает, что заявление без подписанных приложений даже не будут регистрировать — у меня знакомая так целую неделю потеряла. Прикладывай всё, что подтверждает твою правоту, даже если кажется, что это мелочь.

| Документ | Когда нужен |

|---|---|

| Справка о ДТП | Только если случилась авария |

| Медицинское заключение | Для страховых по здоровью |

| Фото/видео | Всегда, если есть видно ущерб |

| Протокол полиции МЧС | Если происшествие связано с вызовом служб |

| Квитанции и чеки | Для возмещения затрат |

И ещё — делай копии всего и оставляй себе, а в страховую подавай копии с описью. Тогда у тебя всегда будет подтверждение и что ты подавал, и когда. Даже Мурка однажды «спрятала» чеки под ковер, пришлось восстанавливать.

Как и куда подавать: варианты и сроки

Когда приходит время подавать заявление в страховую, важно выбрать самый удобный и надёжный способ. В 2025 году у страховщиков нет единого подхода: кто-то принимает только бумажные документы, кто-то работает через сайт или мобильное приложение.

Вот самые популярные варианты:

- Лично в офис. Принести заявление и документы в ближайший филиал. Часто попросят копии паспорта и страхового полиса. Не забудь взять расписку о приёме заявления — это твоя гарантия.

- Через «Госуслуги» или сайт страховой. Многие компании теперь принимают обращения онлайн: просто заполнил форму, приложил сканы и жди уведомления о приёме. Тут главное — следить за статусом заявки.

- Почтой России с описью вложения и уведомлением о вручении. Такой вариант считается максимально защищённым: есть доказательства даты отправки и получения заявления.

Не тяни: по закону большинство заявлений по страховке (например, ОСАГО или КАСКО) нужно подать в течение 5–15 календарных дней с момента происшествия. Уточняй точные сроки в своём договоре — иногда на жалобу по выплатам могут давать и до 30 дней.

Вот табличка для быстрого сравнения:

| Способ подачи | Плюсы | Минусы |

|---|---|---|

| Лично в офис | Быстро, можно сразу задать вопросы | Траты времени, очереди |

| Через интернет/приложение | Можно отправить из дома, быстро | Не все вопросы решаются онлайн, иногда "теряют" заявки |

| Почта России | Юридические доказательства, подходит для сложных случаев | Долго, затраты на письмо |

Важно оставить себе копию заявления и подтверждение отправки. Если ты принесла документы лично, проси расписку. При онлайн-отправке делай скрин экрана или сохраняй электронное подтверждение. Так проще доказать, что ты всё сделала по правилам.

Что делать, если не реагируют: советы и лайфхаки

Бывает, что заявление в страховую компанию уходит в никуда — не звонят, письма игнорируют, даже кот Мурка быстрее реагирует на зов, чем они. Но не спеши опускать руки. Есть конкретные шаги, которые реально работают.

- Проверь срок ответа. По закону страховая обязана дать письменный ответ в течение 30 календарных дней (по закону “Об организации страхового дела”, статья 16.1). Если молчат дольше — это уже нарушение.

- Запроси официальный статус. Звони на горячую линию и проси номер входящего — так ты поймёшь, что твой документ не потеряли. Если не дают — пиши email с просьбой подтвердить получение.

- Отправляй повторно с отметкой. Лучший вариант — заказное письмо с уведомлением или через «Госуслуги»/личный кабинет, если такая функция есть. У тебя останется доказательство, что ты всё сделал правильно.

- Жалуйся выше. Пиши жалобу в Центробанк (цб.рф) — он контролирует страховые компании. Лайфхак: банки ненавидят разборки с регулятором и часто идут навстречу после такой жалобы.

- Пробуй через Роспотребнадзор. Особенно если дело касается навязывания услуг или явных нарушений твоих потребительских прав.

- Не бойся судиться. Если сумма серьёзная — подавай иск. Судебные расходы часто перекладывают на проигравшую сторону. Большой плюс — с апреля 2024 года заявление можно подать онлайн через ГАС «Правосудие».

| Куда жаловаться | Как отправлять | Реакция и сроки |

|---|---|---|

| Центробанк РФ | Онлайн или почта | Обычно 15 дней |

| Роспотребнадзор | Через сайт или почта | До 30 дней |

| Суд | Очно или на сайте ГАС «Правосудие» | От 2 недель до 3 месяцев |

Совет из жизни: всегда сохраняй копии всех отправленных документов и подтверждения. Даже скриншоты переписки — твой козырь, если дойдёт до разбирательства.

И да, не трать нервы напрасно на пустые разговоры. Записывай все обращения (дата/время/имя оператора), чтобы потом не выяснять — “а вы точно нам писали?” Так шансов на честную выплату станет заметно больше.